Dans son rapport « La TVA à l’ère du digital en France », publié en octobre 2020, la Direction Générale des Finances publiques fixe quatre objectifs à l’instauration de l’obligation de facturation électronique :

Pour les entreprises, les avantages liés à la mise en place du format facture électronique ne font donc aucun doute :

Pour les cabinets d'expertise-comptable, la Facturation Electronique est un excellent tremplin pour adopter les bons outils numériques qui leur permettront de diversifier les missions de leurs collaborateurs (tâches à forte valeur ajoutée, telles que le conseil et l'analyse) et de se hisser au rang de partenaire stratégique, en tant qu'ambassadeurs de la réforme Facturation Electronique auprès de leurs clients.

Pour que toutes les entreprises, notamment les plus petites, et que tous les cabinets d'expertise-comptable puissent respecter leurs obligations – actuelles et futures - et tirer pleinement bénéfice de la Facturation Electronique, nous avons essayé de répondre ici à toutes les questions qu’elles se posent.

Entrée en vigueur de la réforme : la facture électronique obligatoire pour tous ! Comment préparer l’évolution règlementaire ?

Sans vous déplacer et à l'heure que vous choisissez, nos experts répondent à vos questions.

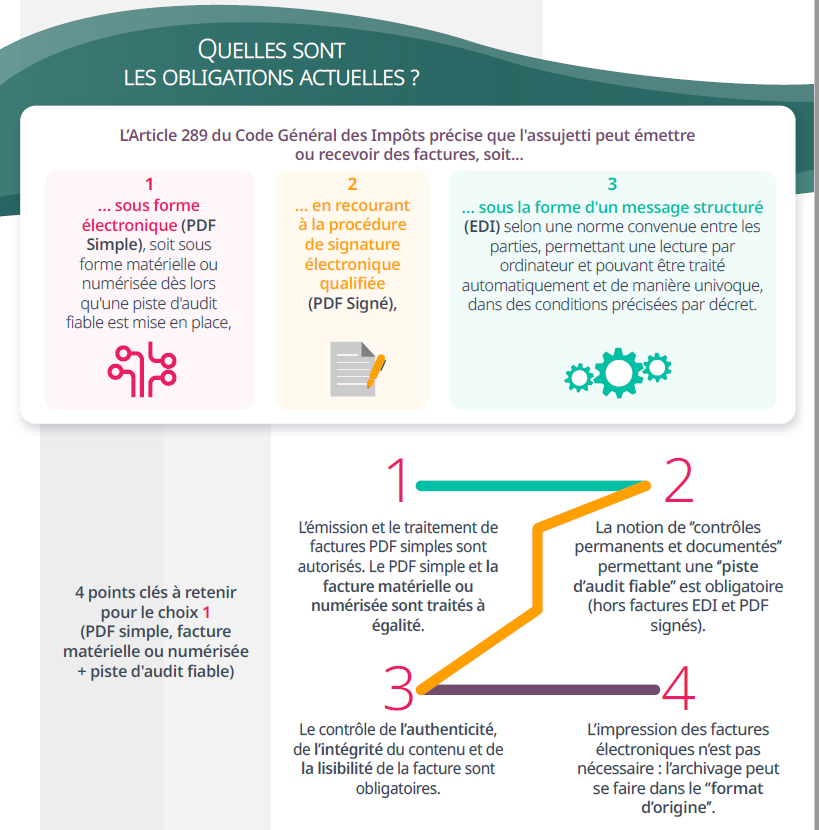

Qu’il s’agisse de la copie numérique d’une facture papier ou d’une facture nativement électronique, les exigences en matière d’archivage sont les mêmes. Durant toute la durée légale de conservation (notamment six ans pour le fisc, dix ans pour les documents commerciaux), le système d’archivage doit être capable de garantir l’authenticité de l’origine, l’intégrité du contenu et la lisibilité du document. Pour cela, il est impératif de recourir à une solution qui soit dédiée à cet usage, un système d’archivage électronique SAE) comme le préconise la norme NF Z42-013, capable de sécuriser et tracer l’accès aux documents. Enfin, le fichier devra être assorti, au choix, d'un de ces procédés techniques garantissant l'intégrité de ces fichiers dans le temps :

Enfin, dans tous les cas, le système et le processus d’archivage de factures fournisseurs doivent être détaillés dans une documentation spécifique. Ils seront testés et contrôlés régulièrement pour s’assurer qu’ils permettent toujours de respecter l’ensemble des exigences.

Le saviez-vous ?

Avec cette réforme, l’Etat ne fait pas mystère de ses intentions. Son objectif premier est de lutter contre la fraude et de sécuriser la collecte de la TVA – sa principale recette fiscale – tout en limitant les contrôles manuels. Grâce aux données collectées, il aura aussi une visibilité sans précédent sur l’activité économique globale et par secteurs, ce qui lui permettra de piloter beaucoup plus finement son action. Enfin, il cherche aussi à soutenir les entreprises en endiguant le fléau des retards de paiement, qui fragilisent les PME, et en contribuant à leur compétitivité via la réduction du coût global du processus de déclaration et de facturation. A ces économies, de l’ordre de 50 %, s’ajoutera une diminution du nombre de litiges du fait de la normalisation du processus et de sa transparence accrue.

Ces bénéfices, les entreprises peuvent en profiter sans attendre l'entrée en vigueur de la réforme en s’équipant d’une solution d’automatisation du processus P2P (purchase to pay). Compatible avec le futur dispositif, elle leur permettra d’optimiser et d’automatiser leurs processus comptables et de se préparer en douceur à la généralisation inéluctable de la facture électronique.

Jean-François Defudes, Avocat Associé, Delsol Avocats

"Les PDP ont vocation à devenir des interlocuteurs quotidiens des entreprises et un rouage clé de leurs processus de gestion. Elles assureront la liaison avec l’administration fiscale, d’une part, et avec leurs clients et fournisseurs, d’autre part."

Cyrille Sautereau, Président Forum National Facture Electronique

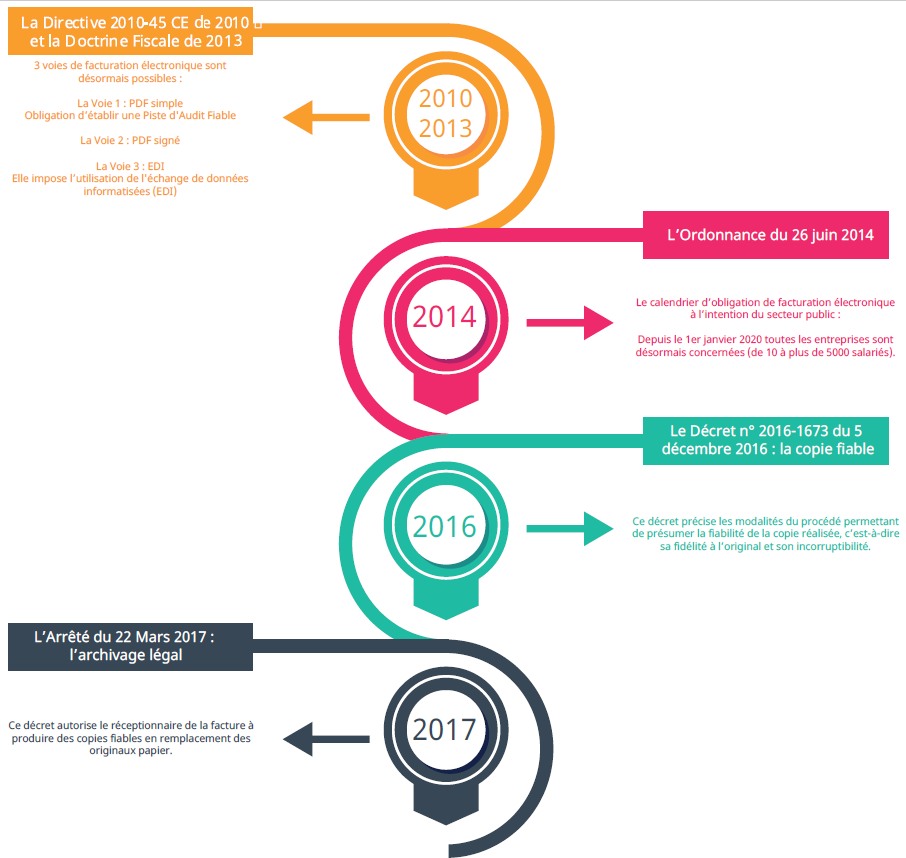

Depuis la directive européenne 2014/55/UE2 promulguée le 16 avril 2014, la Commission européenne intensifie ses intentions de faire de la facturation électronique le mode de facturation le plus répandu dans l’UE dans le cadre des marchés publics. Cette directive, entrée en vigueur en avril 2019, impose aux autorités publiques européennes d’émettre et de recevoir des factures électroniques conformes à la Norme européenne. Le Comité Européen de Normalisation (CEN) a été chargé par la Commission européenne d'élaborer ce standard. Dès lors, nous assistons à une mise en conformité progressive de tous les pays membres ; en France, comme nous l'avons décrit, mais également chez ses voisins.

L’Italie par exemple est un des pays précurseurs de la généralisation de la facturation électronique. Depuis 2014, la facturation électronique auprès des administrations publiques (B2G) est obligatoire. En 2019, cette obligation s’étend au secteur privé (B2B).

En Belgique, l'obligation de la facturation électronique s'étend : en novembre 2020, la facture électronique est déployée en région flamande et région de Bruxelles, dans le cadre des échanges B2G. En Janvier 2022, cela devient également le cas pour la région de Wallonie ! le gouvernement belge parle d’étendre cette exigence aux échanges B2B comme le déclare le ministre des Finances, Vincent van Peteghem, dans la note de politique générale Finances 2022 : "A l’avenir, les entreprises seront tenues d’envoyer et recevoir les factures au format électronique !”

La transition vers la facture électronique au Luxembourg remporte aussi un franc succès. Le gouvernement a commencé par son instauration et son obligation dans le cadre des transactions B2G, pour ensuite encourager la norme à s'étendre aux autres cadres transactionnels.

Même si l'extension de l'obligation de la Facturation Electronique aux échanges B2B n'est pas d'actualité en Belgique et au Luxembourg, les entreprises belges et luxembourgeoises ont tout intérêt à faire le choix de ce mode de facturation dès maintenant, notamment par le biais du réseau PEPPOL.

L'engouement pour la facture électronique en Suisse aussi, ne cesse d'accroître ! L’intention du gouvernement est de généraliser cette pratique, dont les bénéfices sont désormais reconnus et non négligeables.

.jpg)