Articles

Articles

Pour les entreprises, la nécessité de fournir un FEC à l’administration en cas de contrôle fiscal fait naître de nouvelles obligations. Produire le Fichier des Écritures Comptables, l’analyser pour en vérifier la conformité, rédiger sa notice explicative, l’archiver… Le cabinet peut, assez logiquement, s’acquitter de tout ou partie de ce travail pour le compte de ses clients. Mais ses diligences et son degré de responsabilité de l'expert-comptable à l’égard du FEC sont à préciser dans sa lettre de mission.

L’introduction, en 2014, de l’obligation pour les entreprises de présenter leur Fichier des Écritures Comptables (FEC) lors de contrôles fiscaux a considérablement changé la donne, pour elles comme pour leurs experts-comptables. Il leur a fallu s’organiser pour être en mesure de produire un FEC, de le présenter dans les délais requis et de s’assurer qu’il réponde aux normes exigées par l’administration fiscale.

Cinq ans après, la question des responsabilités de chacun à l’égard du FEC se pose encore parfois chez certains confrères. Or, cette question est tout sauf théorique car les risques liés au FEC sont bien réels : en jeu notamment des sanctions en cas de rejet du fichier par l’administration, un rejet de comptabilité voire une taxation d’office.

Les recommandations formulées par le Conseil Supérieur de l’Ordre des Experts-Comptables dans son guide pratique1 incitent à retenir que la responsabilité en matière de FEC incombe à celui qui tient la comptabilité. Mais dans les faits, la réponse à cette question peut être plus complexe et c’est au cas par cas, en fonction de la lettre de mission de l’expert-comptable, que ce sujet peut être tranché.

Runview fait le point sur ce qui est généralement attendu des professionnels du chiffre en fonction des trois types de missions couramment pratiquées.

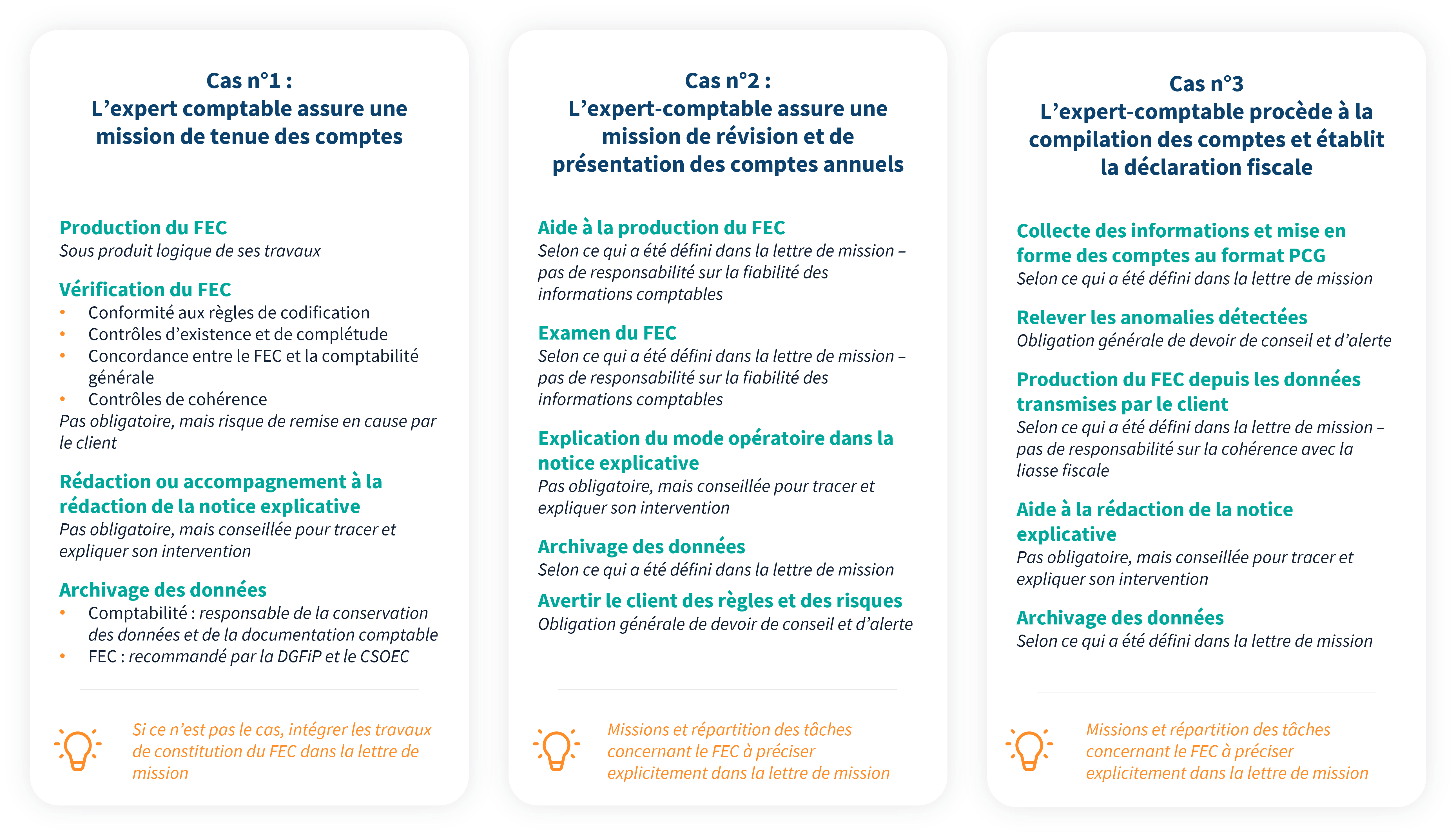

Cas n°1 : l’expert-comptable assure une mission de tenue des comptes

Lorsque l’expert-comptable est chargé de tenir la comptabilité de son client, il lui revient de produire également son FEC, car il constitue un document fiscal obligatoire issu de ses travaux. Jean Saphores, expert-comptable et commissaire aux comptes associé du cabinet Sogapex, ancien vice-président du CSOEC en charge du secteur de l’Innovation au service des cabinets, nous le confirme : « Le FEC fait très clairement partie de la mission fiscale d’un expert-comptable. En matière de responsabilité civile, c’est toujours celui qui produit la comptabilité qui sera responsable du FEC ». Cette nouvelle obligation est déjà intégrée depuis quelques années dans les lettres de mission types proposées par l’Ordre, et est désormais systématiquement mentionnée par les cabinets dans la liste des travaux à effectuer par l’expert-comptable.

Dans ce cas de figure, il est judicieux pour le cabinet de procéder également à divers contrôles sur le FEC, tant dans l’intérêt de son client que pour se protéger lui-même. En effet, en cas de rejet du FEC ou d’anomalies détectées par l’administration fiscale, la responsabilité de l'expert-comptable pourrait être engagée. Au-delà du risque financier, cela ne manquerait pas d’altérer l’image du cabinet et peut entraîner une perte de clientèle.

Le professionnel pourra donc analyser le FEC produit en vue de vérifier :

- Sa conformité aux normes de format et de structure exigées par l’administration,

- La présence de toutes les informations comptables obligatoires,

- La concordance entre le fichier et la comptabilité générale de l’entreprise, et la cohérence des informations.

Dès lors qu’il élabore l’original de la comptabilité de son client, il doit aussi garantir la possibilité d’accéder à l’ensemble des données et de la documentation comptables pendant la période de conservation légale. Il lui faut pour cela archiver les fichiers et les documents justifiant la comptabilité.

Il est conseillé d’archiver également les FEC à chaque clôture d’exercice, après leur vérification, éventuellement en utilisant un certificat électronique pour en garantir l’intégrité. En cas de contrôle fiscal, il sera en mesure de fournir le FEC sans délai à son client, et ainsi éviter des pénalités de retard de remise du fichier.

L’expert-comptable peut également prendre en charge entièrement, ou participer en partie à la rédaction de la notice explicative accompagnant le FEC de son client. Ce document vise à expliciter les particularités du fichier, afin d’en faciliter la compréhension par le vérificateur. Il permet par exemple de justifier certaines anomalies dues aux spécificités des procédures comptables de l’entreprise, même si l'on constate qu’en pratique, les explications relatives au FEC sont encore parfois données par l'expert-comptable à l'oral.

Cas n°2 : l’expert-comptable assure une mission de révision et de présentation des comptes annuels

Certaines entreprises gèrent elles-mêmes leur comptabilité et investissent leur expert-comptable d’une mission d’assistance à la révision de leurs comptes et à la présentation des comptes annuels. Dans ce cas, c’est bien le client qui détient l’original de la comptabilité, et qui est donc responsable de son FEC.

De son côté, l’expert-comptable est tenu à son devoir général de conseil à l’égard de son client. Il doit donc lui rappeler les règles de tenue d’une comptabilité informatisée, l’obligation de la présenter sous forme de FEC lors des contrôles, et les risques qu’il encourt en cas d’infraction à ces règles. « L’expert-comptable a un devoir de conseil : en cas de mission de révision, il doit avertir son client qu’il est tenu d’émettre un FEC. L’expert-comptable pourrait se charger de tester le FEC produit par le client, mais cela n’est pas une obligation et rentre dans une mission complémentaire à la lettre de mission initiale » précise Jean Saphores. Le client peut ainsi choisir de confier la vérification, voire la production du FEC à son expert-comptable, mais il s’agira alors d’une mission complémentaire (non-obligatoire). Il conviendra dans ce cas de compléter la lettre de mission en précisant la répartition des tâches relatives au FEC entre les deux parties, afin de définir clairement la responsabilité de l'expert-comptable.

Jean Saphores, expert-comptable et commissaire aux comptes associé, ancien vice-président du CSOEC

L’expert-comptable a un devoir de conseil : en cas de mission de révision, il doit avertir son client qu’il est tenu d’émettre un FEC. L’expert-comptable pourrait se charger de tester le FEC produit par le client, mais cela n’est pas une obligation et rentre dans une mission complémentaire à la lettre de mission initiale.

Quoiqu'il en soit, notons que suite à ses travaux de révision, l’expert-comptable envoie ses propositions d’écritures d’OD à son client, qui se charge de les enregistrer et les valider avant l’envoi de la liasse fiscale ; le FEC devant être généré après l’intégration de ces écritures. Cependant, il arrive que les délais soient en pratique très courts et généralement impossibles à tenir pour les entreprises comme pour les cabinets. Une solution est en cours de discussion entre l’Ordre et l’administration fiscale pour palier à cette problématique de dates de validation.

Cas n°3 : l’expert-comptable procède à la compilation des comptes et établit la déclaration fiscale

Dans le cas des filiales françaises de groupes étrangers, l’expert-comptable peut être chargé de compiler des comptes qu’il n’a pas lui-même produits, puis d’établir la déclaration fiscale de l’entreprise en France. La comptabilité originale est généralement établie selon des normes étrangères, et le professionnel doit la transformer pour qu’elle corresponde aux comptes du PCG.

Il s’agit d’une mission particulière car l’expert-comptable ne peut pas être tenu responsable de la fiabilité de la comptabilité originale de l’entreprise – qui n’est pas une comptabilité française. Si le client sollicite le professionnel pour la production de son FEC, il ne pourra en conséquence pas garantir la cohérence entre le FEC et la liasse fiscale. Il faut alors veiller à préciser les diligences attendues dans la lettre de mission.

Il peut, en complément, proposer une aide dans la rédaction de la notice explicative du FEC afin d’y détailler son intervention, présenter la table de correspondance entre les normes étrangères et les comptes du PCG, expliquer les potentiels écarts, etc.

→ Téléchargez notre modèle gratuit pour vous aider à concevoir la notice explicative

Si ce type de travaux relève de la catégorie des missions sans assurance, le professionnel n’est pas exonéré de toute responsabilité. Il est ainsi tenu d’exercer son esprit critique lors de la lecture des comptes et de relever des anomalies qu’il identifie.

Des missions complémentaires à proposer

Pour dégager clairement les responsabilités de chacun à l’égard du FEC, la lettre de mission doit être claire sur la répartition des tâches entre l’expert-comptable et l’entreprise. Il peut être opportun de porter cette répartition à la connaissance de l’administration fiscale en décrivant les diligences de l’expert-comptable dans la notice explicative du fichier. Dans tous les cas, si le FEC s’avère non-conforme, l’expert-comptable ne peut se dédouaner qu’à condition de pouvoir démontrer qu’il a bien informé l’entreprise de ses obligations et des risques encourus.

La production du FEC et son examen peuvent ainsi donner lieu à des missions complémentaires pour l’expert-comptable. Un diagnostic du fichier ou une assistance à sa production peuvent par exemple être proposés en complément de la révision des comptes. Certaines de ces missions pourraient être éligibles à la pratique des honoraires de succès, comme l’autorise désormais la loi Pacte.

Les responsabilités de l'expert-comptable vis-à-vis du FEC

1 Le fichier des écritures comptables et l'archivage des comptabilités informatisées - Édition 2019

A propos de l'auteur